El entramado productivo de la provincia de Buenos Aires se diferencia del resto de los distritos por la preeminencia del sector industrial. Esto se observa tanto en la participación del sector en el Producto Bruto Geográfico como en sus exportaciones, donde las Manufacturas de Origen Industrial representaron en el promedio de los años 2016-2018, el 47% del total provincial, y el 52% sobre el total país. Es además sede del 50% o más de las empresas de los sectores de medicamentos, automotrices y químicos del país, así como también de más del 55% del empleo registrado en esos sectores.

Este nivel de concentración industrial, diferente a cualquier otro distrito e incluso al propio perfil del país genera, en consonancia, una mirada divergente sobre la forma en que la Argentina debe insertarse comercialmente en el mundo.

En este sentido, el presente trabajo busca realizar una estimación sobre los impactos que pueda tener el acuerdo MERCOSUR-Unión Europea sobre el entramado productivo bonaerense pensándolo en términos de flujos comerciales, pero sobre todo en relación con el empleo y la diversificación productiva.

Introducción

En junio de 2019 tras un camino sinuoso de veinte años de avances y retrocesos, las negociaciones para la firma de un acuerdo comercial entre el MERCOSUR y la Unión Europea llegaron a su fin. Se trataba, sin dudas, del mayor acuerdo al que había arribado la Argentina en su historia por su implicancia en el comercio bilateral con Europa pero, sobre todo, por el cambio en las condiciones que generaría el mismo para la entrada de productos al mercado brasileño el cual es, actualmente, el principal socio comercial del país.

A más de tres años de este anuncio, pandemia mediante, el acuerdo aún no se ha ratificado y se han alzado numerosas voces en su contra. De parte de algunos países europeos el foco se ha puesto en el costo que podría tener el acuerdo en términos ambientales. Del lado mercosureño, por su parte, las críticas se han orientado a las consecuencias que el mismo podría tener en parte de su estructura económica. De hecho, Luiz Inacio Lula Da Silva ha dicho, en su campaña hacia una nueva presidencia de Brasil, que para ser firmado el acuerdo deberá ser revisado.

Pero así como hay miradas en contra, también hay muchos sectores y países impulsándolo. Alemania, Italia y España han hablado con claridad de la necesidad de avanzar con la firma y ratificación del acuerdo sobre todo impulsado por las nuevas necesidades europeas en el marco de la guerra en Ucrania. Y el gobierno argentino, tras un primer pronunciamiento en contra, también se ha sumado a aquellos que apuestan a una rápida firma, tal como plantean los gobiernos de Uruguay y Brasil.

En el cambio de posición del gobierno argentino, al menos en las expresiones públicas del presidente de la Nación, primó sobre todo la voluntad de sostener como norma la continuidad del Estado en materia de negociaciones comerciales entendiendo que aquello hecho por sus predecesores debería ser mantenido por el nuevo gobierno, aun sosteniendo fuertes diferencias con lo pactado.

En este marco, lo cierto es que hoy existe cierta incertidumbre sobre el momento y la forma en que se avanzará con la firma del acuerdo, aunque existe un consenso importante en que esto podría darse, adenda ambiental mediante, en el primer semestre del 2023 en el contexto de la presidencia española de la Unión Europea.

Costos y beneficios del acuerdo

Habitualmente a este punto en que nos encontramos, los países arriban luego de haber analizado detenidamente los beneficios y costos que podría traerles la firma de determinado acuerdo. Estos estudios llevan mayormente el nombre de “Estudios de Impacto” y existen numerosas metodologías, con diverso grado de aceptación, para ser realizados.

Esto, que parece una verdad de perogrullo sin embargo, no fue realizado en forma oficial por ninguno de los países sudamericanos para el caso del acuerdo MERCOSUR – Unión Europea.

Las razones para esto se fundaron en que, para el gobierno argentino del momento, así como también para sus pares mercosureños, la firma del tratado en sí, con la carga reputacional que esto traería en términos de certidumbre y confianza serían razones suficientes para validar prácticamente cualquier negociación ya que las ganancias serían mayores a las posibles pérdidas sectoriales.

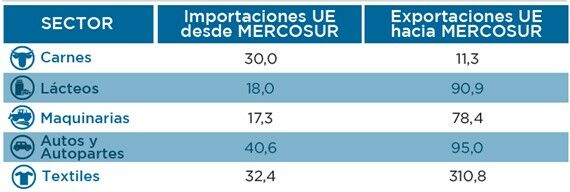

Contrariamente a esta mirada, la Unión Europea, por su parte, sí llevó adelante su estudio el cual fue encargado a la London School of Economics (LSE). Sus conclusiones en la fase comercial hablan de importantes ventajas para el bloque europeo en las futuras relaciones entre los socios en particular en tres sectores: Automóviles y autopartes, maquinarias y equipos y textiles. Para los países del MERCOSUR, por el contrario, y en forma acotada, las ventajas aparecen en el sector agrario y agroindustrial.

Intercambio comercial bilateral UE-MERCOSUR por sector en escenario conservador (incrementos en %), LSE

Esta mirada fue ratificada numerosas veces por otros estudios de impacto realizados por centros de estudios y universidades los cuales, con pequeñas modificaciones, observaron el mismo patrón de beneficios. Notables aportes en este sentido han sido los trabajos de la CEPAL (2020), Rosemberg (2019), Ghiotto y Echaide (2020), Dulcich (2021) y Mondino, L. y Rampinini, A (2019).

En este escenario ¿cuáles serían los beneficios y los costos para el entramado productivo de Buenos Aires sobre todo teniendo en cuenta el peso del sector industrial en su composición? Para esto, aún no se ha construido una respuesta.

Por ello, el objetivo del presente trabajo es aportar una primera mirada sobre los impactos que pueda generar este acuerdo sobre el entramado productivo bonaerense buscando aportar datos certeros para la toma de posición política y sectorial sobre el mismo.

Esta propuesta se reconoce como una apuesta innovadora en un doble sentido. Primero en virtud de la dificultad de construir estimaciones confiables ante la ausencia de datos provinciales fundamentales como el nivel y destino de las importaciones. Y segundo en relación con la voluntad de construir una mirada de la provincia de Buenos Aires como sujeto, y no sólo como objeto o receptor pasivo de la resolución de una negociación nacional en el escenario internacional.

La provincia de Buenos Aires frente al acuerdo MERCOSUR – Unión Europea: Una provincia diversa pero industrial

Sin dudas la principal característica de la estructura productiva bonaerense es su diversidad que abarca prácticamente la totalidad de los rubros que se producen en nuestro país. Sin embargo, al observar la concentración de dicha producción en relación con el total del territorio lo que se observa prioritariamente es la presencia de la industria. Es decir que lo que caracteriza principalmente a la provincia de Buenos Aires frente al resto, es su industria.

Algunos números permiten sostener esta afirmación. Según el Observatorio de Empleo y Dinámica Empresarial del Ministerio de Trabajo de la Nación (2021), en sectores como el Automotriz, la metalmecánica o los medicamentos, la provincia concentra cerca del 50% de las empresas existentes a nivel nacional, y en torno al 55% del empleo. En contraposición, en áreas como la cerealera el número de empresas se ubica cerca del 30% y el del empleo no supera el 25%.

Empresas y empleo promedio de sectores seleccionados Provincia de Buenos Aires y total país

Estos datos explican porque la industria es el principal componente del Producto Bruto Geográfico provincial con un 29% del total frente a un 8% de la renta asociada al sector primario (Jefatura de Gabinete de la Provincia de Buenos Aires, 2020).

Dentro de esta rama, destaca por sobre el resto la industria automotriz (con su cadena de autopartes) donde la provincia cobija a 6[1] de las 11 terminales presentes en el país generando 18 mil empleos registrados. A esto deben sumársele otros 21 mil empleos directos en territorio bonaerense asociados a las autopartistas.

Como es sabido, más allá del mercado doméstico el sector exporta gran parte de su producción a Brasil, país con el que comparte un régimen especial de comercio.

Otro sector nodal es el siderúrgico, con empresas como Ternium Siderar en San Nicolás o Tenaris Siderca en Campana. En este caso, 2/3 del total de la producción nacional se realiza en la provincia empleando en forma directa más de 15 mil trabajadores. A diferencia de la automotriz, su principal destino exportador no es Brasil, sino los Estados Unidos, pero como veremos más adelante, la competencia con la industria europea tampoco será sencillo ya que en varios de los productos de este sector la Unión Europea se coloca como uno de los principales productores del mundo.

Finalmente, entre los principales sectores se encuentra sin dudas el metalmecánico, mayormente conformada por Pymes, que emplea cerca de 90 mil trabajadores.

Sobre el comercio exterior

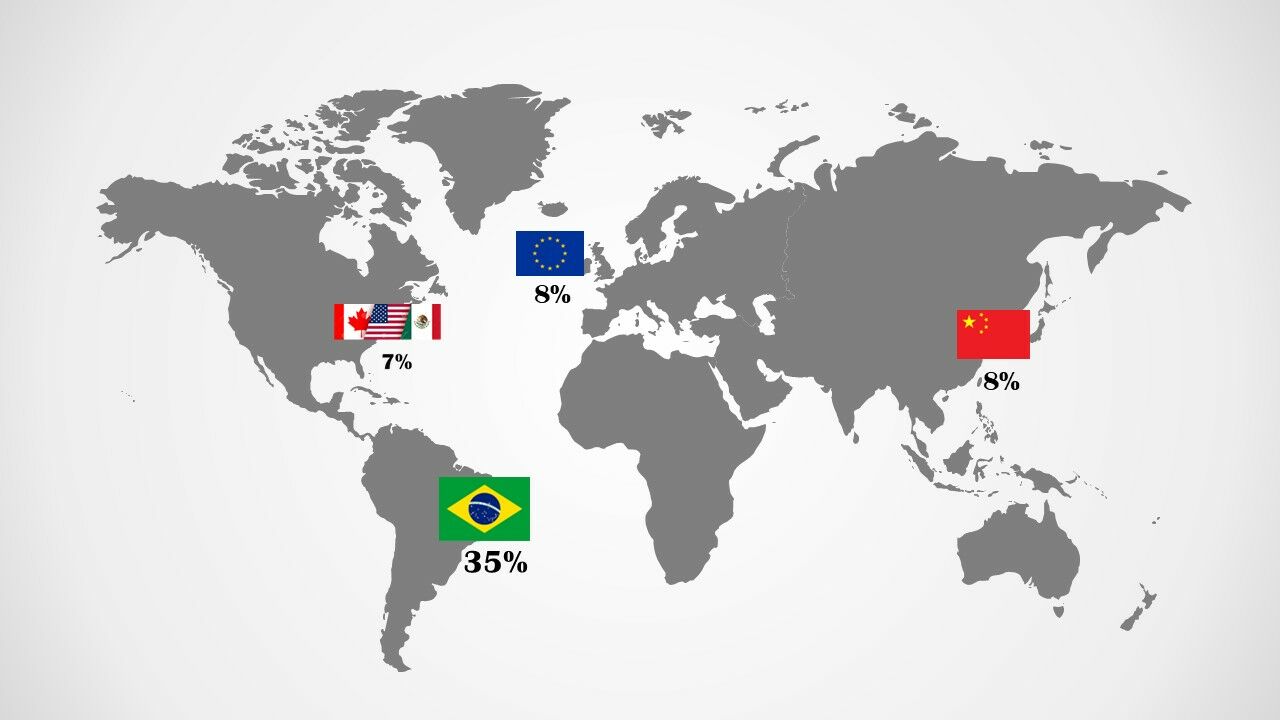

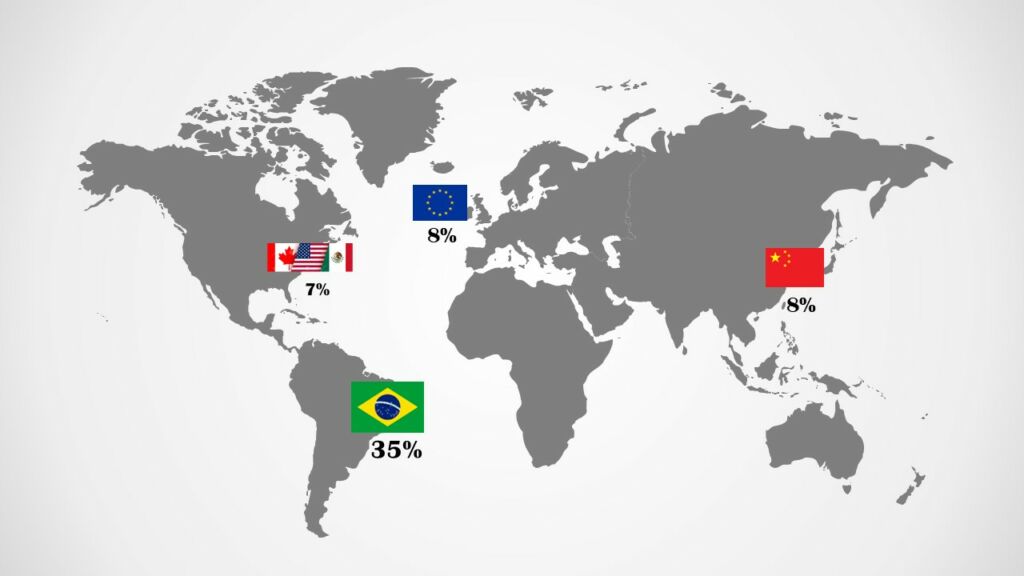

Sobre esta realidad productiva se construye el intercambio comercial tanto con la Unión Europea como con Brasil que es, en definitiva, el principal socio comercial de la provincia absorbiendo el 35% de las exportaciones provinciales[2]. La Unión Europea, en el mismo período sostiene el 8%, levemente por delante del NAFTA y la zona latinoamericana (excluyendo al MERCOSUR)

Principales destinos de las exportaciones bonaerenses. Promedio años 2017-2019 (en %)

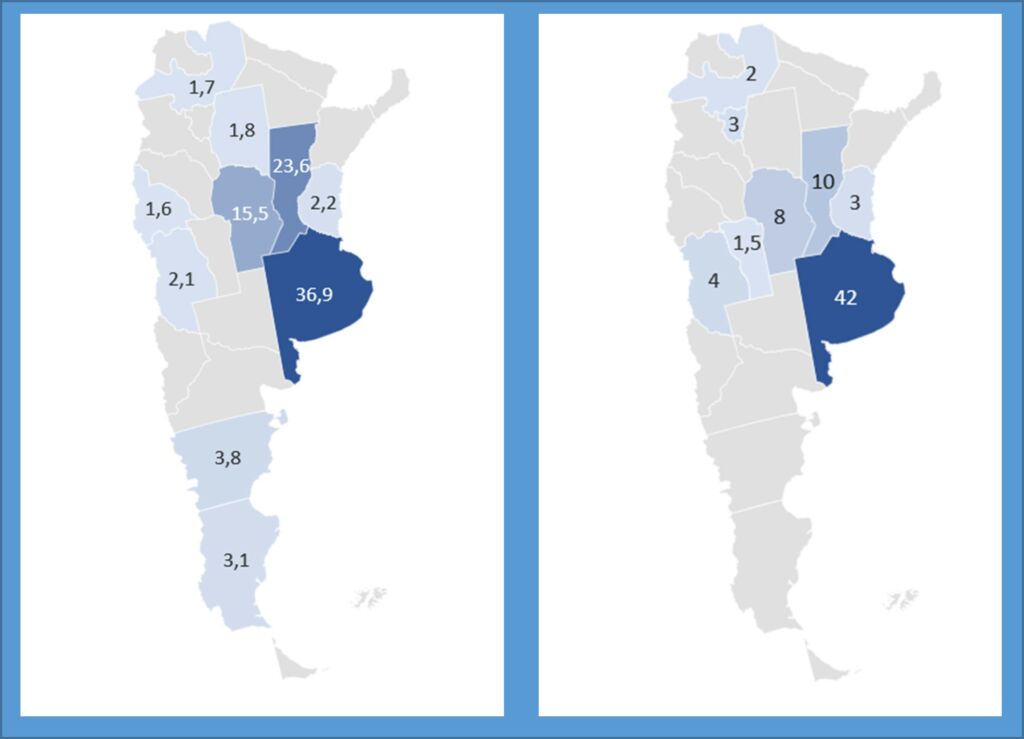

Este número implica un dato muy fuerte. De todas las provincias argentinas, la provincia de Buenos Aires es la que tiene una relación comercial más débil con la Unión Europea. O, dicho de otro modo, la Unión Europea en términos de exportaciones, es un socio menor para la provincia de Buenos Aires.

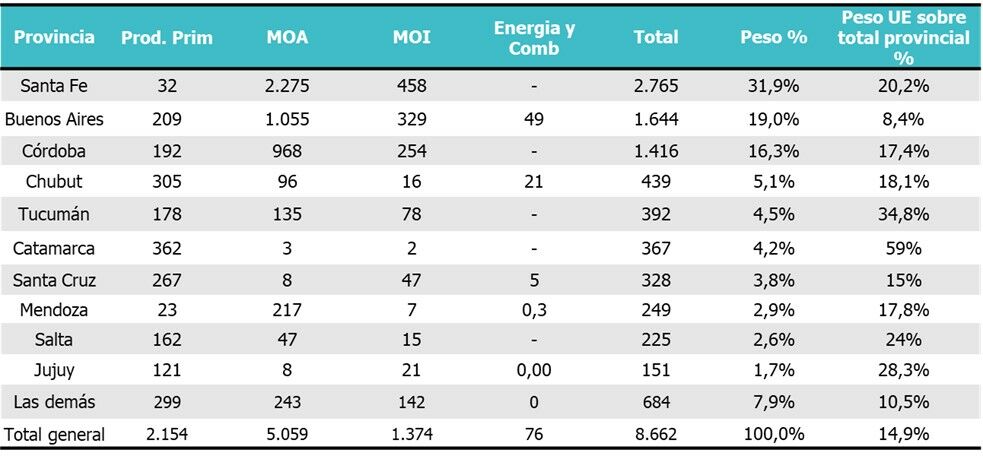

Exportaciones a UE por provincia (promedio 2016-2018)

En términos de canasta, el comercio con el MERCOSUR se compone principalmente con Manufacturas de Origen Industrial (MOI), las cuales llegan al 66% de las exportaciones, seguidas por los productos primarios con el 14%. Por su parte, a la Unión Europea se envían principalmente Manufacturas de Origen Agropecuario (61%) secundadas por las MOI, con el 22%.

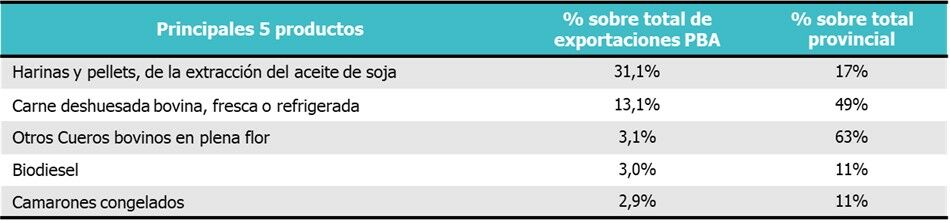

En este marco, los cinco principales productos que la provincia envía a la UE son: harina y pellets de soja, carne deshuesada bovina, cueros, biodiesel y camarones congelados.

Estos productos son sólo el emergente de una canasta de 1393 tipo de bienes que la provincia envía a Europa y que, según Castro y Rosemberg (2013) enfrentan un arancel promedio de 18%, muy por encima del propio promedio general de la UE. A este número se llega principalmente a partir del 62% de arancel sobre la carne deshuesada y al 6,5% del biodiesel[1], mientras que las harinas y pellets de soja (que explican el 31% del comercio) hoy no tienen arancel para ingresar a Europa. En este sentido, el acuerdo será provechoso para el biodiesel con una desgravación a 10 años y un menor impacto en carnes a partir de la colocación de un sistema de cuotas.

Sin embargo, no es esperable un gran crecimiento de las exportaciones bonaerenses en general a partir del acuerdo. De hecho, en virtud del bajo nivel (o nulo) de aranceles de la Unión Europea para los productos mercosureños[1] más allá de caso puntuales, la baja arancelaria no generará grandes alteraciones en el flujo de exportaciones.

Este resultado fue comprobado por Ramos, M. y Beltrán, C. (2022) quienes a partir de una estimación de la relación entre aranceles y comercio de los principales sectores de las exportaciones bonaerenses entre 2007 y 2020 observaron la ausencia de correlación entre ambas variables.

A diferencia de esto, la variable que si exhibe correlación es el nivel de actividad de la UE, observándose que por cada millón de U$S que crezca el PBI europeo, las exportaciones bonaerenses lo harán en 1126 dólares, es decir una relación de 0,01%. Más robusta es la correlación con las exportaciones de Argentina, donde por cada millón, el número de crecimiento será de 18 mil dólares, es decir un 1,8%, confirmando además el poco vínculo provincial con el viejo continente.

Las importaciones europeas a la provincia de Buenos Aires

Contrariamente a lo que ocurre con las exportaciones, las importaciones europeas si podrán tener un crecimiento importante y un fuerte impacto en la estructura productiva provincial. Esto es el resultado de dos fenómenos. Por un lado, la competencia interna que puedan tener con proveedores locales. Y, por otro lado, por el reemplazo en terceros mercados, principalmente en Brasil.

Con respecto al primer punto, como ya se ha mencionado, no existe una estadística sobre la distribución de las importaciones a escala provincial. Por ello para estimar el efecto nos basaremos en dos fuentes. La primera es el estudio ya mencionado de Castro y Rosemberg (2013) quienes estiman un crecimiento de 10 puntos porcentuales para las importaciones europeas a la provincia frente a un 2 por ciento de incremento de las exportaciones. Más allá que se trata de un trabajo previo a la finalización de las negociaciones (se basa en las ofertas de 2004) es un primer estimativo de los impactos diferenciados que ya en ese momento se observaban.

El segundo elemento a tener en cuenta es un reciente informe del CELAG, presentado por Mariana Dondo (2022) el cual estima, mediante datos indirectos, la distribución provincial de las importaciones tomando en cuenta los bienes de capital, intermedios y de consumo. En este trabajo se observa que la provincia de Buenos Aires participa en un 42% en las importaciones totales del país (mayor aún que su participación en las exportaciones, donde llega al 37%) lo que es esperable dada la matriz industrial que ya hemos mencionado y la dependencia de estos sectores de productos importados.

En particular, la Unión Europea provee en la actualidad a la Argentina en 5 rubros principales: Aparatos mecánicos, medicamentos, aparatos eléctricos, combustibles y vehículos y autopartes (ICA-Indec), sectores estos (a excepción de combustibles) competitivos con los sectores productivos bonaerenses y en su mayoría protegidos por aranceles que hoy van entre el 10 y el 35% a excepción de algunos bienes de capital.

En este marco, cruzando participación en las importaciones nacionales por distribución sectorial, se puede observar que parte del entramado productivo bonaerense será sin dudas el más afectado por este acuerdo.

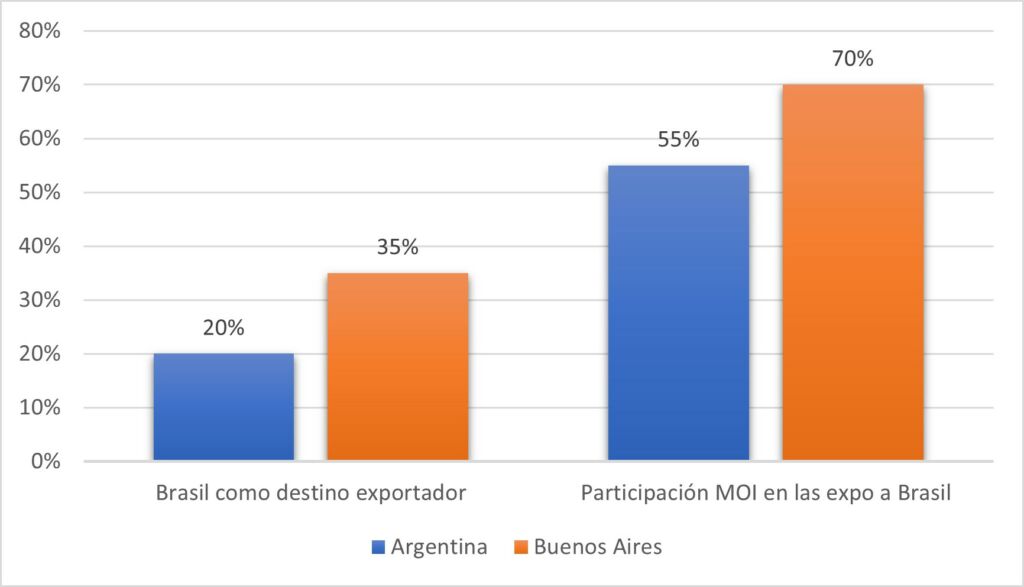

El otro punto en tensión en relación con las importaciones se vincula al comercio de la provincia de Buenos Aires con Brasil. Como ya se ha mencionado, Brasil es el principal socio comercial de la provincia y del país, pero con particularidades diferenciadas para cada uno de los casos. En tanto para la Argentina, Brasil representa cerca del 20% de sus exportaciones, para la provincia este número asciende al 35%. Y mientras las exportaciones en Manufacturas de Origen Industrial para el país con destino al Brasil se ubican en torno al 55%, para la provincia en el promedio de los años 2017-2019 dicho valor se ubica levemente por encima del 70%. Al interior del segmento, autos y autopartes también se llevan el 70%, seguidos por productos plásticos y químicos, justamente todos estos sectores donde la competencia europea puede ser desafiante.

Brasil como socio para Argentina y para la provincia de Buenos Aires, promedio 2017-2019 (en%)

Principales sectores exportadores bonaerenses a Brasil

En definitiva, en términos de exportaciones, más allá de algunos sectores puntuales, no se espera a partir del acuerdo una gran explosión en el comercio de bienes bonaerenses con destino a Europa. Sin embargo, lo contrario, tanto en términos de importaciones directas, como reemplazo en el mercado brasileño, si puede ser visto como un gran desafío.

Conclusiones

En toda negociación comercial internacional la Argentina suele presentar sus intereses ofensivos vinculados al sector agrario y agro-industrial en virtud de entender que allí se centran sus mayores posibilidades de crecimiento.

Este supuesto, particularmente cuestionable en el caso de un acuerdo con la Unión Europea donde las políticas de subsidios al sector primario son muy importantes, pone como hemos visto al entramado productivo de la provincia de Buenos Aires en una triple vulnerabilidad.

La primera es una vulnerabilidad entre comillas. Aún dentro de las ganancias posibles, la provincia de Buenos Aires no será la principal beneficiaria de un acuerdo que respete estos intereses ofensivos nacionales mencionados ya que su sector primario no es, en términos relativos al conjunto de su economía, su principal motor. Obviamente obtendrá beneficios, pero estos serán menores al de otras provincias en términos comparativos.

La segunda, ya sí claramente problemática, es que a cambio de estos beneficios el país suele ceder protecciones asociados a los sectores industriales los cuáles, como ya se ha dicho, si son el corazón de la economía bonaerense. Particularmente en este acuerdo, lo negociado en torno a la baja a cero en 15 años de los aranceles para el sector automotriz (y en menores plazos para las autopartes) son sin duda un eslabón sumamente riesgoso para la provincia, a la que se suman fuertes desgravaciones en el sector metalmecánico y químico, entre otros.

Es decir, que no será la principal beneficiada por las posibles ganancias del acuerdo, pero si claramente será la principal perjudicada por los costos directos del mismo.

A esto se suma la tercera vulnerabilidad, que se asocia a la pérdida de ingresos en el mercado brasileño ya que dos de los principales productos de exportación (autos y autopartes y químicos) estarán como se dijo, liberados de cualquier protección.

En este marco, más allá de estos ser resultados preliminares de un estudio que merece ser profundizado, queda claro que es necesario que la provincia de Buenos Aires tome para sí una voz en relación con este acuerdo y construya sus propios incentivos para la negociación o, al menos, prevea con anterioridad los posibles efectos de este de modo tal de aminoran sus impactos tanto en términos de empleo como de producción, al tiempo que se generan políticas para fortalecer sus beneficios.

Damián Paikin es Doctor en Ciencias Sociales, especializado en procesos de integración regional con énfasis en el MERCOSUR y docente investigador de Relaciones Internacionales UNLa.

Proyecto de investigación Oscar Varsavky “La política exterior de Cambiemos. Reconfiguración de las relaciones regionales y su impacto en el entramado productivo bonaerense”, Instituto de Problemas Nacionales, UNLa.

[1] Tres de ellas de origen europeo Peugeot-Citroen (Morón – El Palomar); Volkwagen (Pacheco) y Mercedes Benz (Virrey del Pino)

[2] Promedio años 2017-2019. Dirección Provincial de Estadística, Anuario 2021.

[3] En 2013, año del estudio de referencia, el arancel al biodiesel se encontraba en el 25% por distintas medidas de retaliación. En 2019, esos

valores descendieron al 6,5%, aunque con condicionalidades de precios mínimos y cupos de exportación.

[4] Según el estudio de Mondino y Rampinini (2019)

Bibliogafía

Beltrán, C. y Ramos, M. (2022) Un ejercicio econométrico sobre el impacto del acuerdo MERCOSUR-UE en la economía bonaerense. En prensa

Bianco, C. (2016), “Acuerdo MERCOSUR-Unión Europea: el nuevo Pacto Roca-Runciman, pero sin la carne”, en Revista Coyuntura y Desarrollo, No. 369, Buenos Aires, FIDE

Castro, L. y Rosemberg, R. (2013) Una evaluación preliminar de los posibles efectos de un tratado de libre comercio entre la Unión Europea y el MERCOSUR para las provincias argentinas, Documento de Trabajo N° 108, Buenos Aires, CIPPEC

CEPAL (2020) “Los desafíos de la integración en el mundo post-pandemia”, en Boletín de Comercio Exterior del MERCOSUR N° 3, Buenos Aires, CEPAL

Dirección Provincial de Estadísticas (2022) Exportaciones provinciales: Anuario 2021, La Plata, Ministerio de Hacienda y Finanzas

De Azevedo, B. ; De Angelis, J. y otros (2019) Acuerdo de asociación MERCOSUR-Unión Europea. Nota técnica Nº IDB-TN-01710, Washington D.C, Instituto para la Integración de América Latina y el Caribe – Banco Interamericano de Desarrollo (BID-Intal)

Dondo, M.; Oglietti, G. y Serrano Mancilla, A. (2022) El desequilibrio en dólares por provincias argentinas. CELAG. Disponible en https://www.celag.org/el-desequilibrio-en-dolares-por-provincias-en-argentina/

Dulcich, F. (2021) “Impactos potenciales del acuerdo MERCOSUR – Unión Europea en las cadenas de valor automotrices en Argentina y Brasil”. Trabajo presentado en la Semana de la Investigación, el Desarrollo y la Innovación, Escuela de Economía y Negocios, UNSAM

Ghiotto, L. y Echaide, J. (2020) El acuerdo entre el MERCOSUR y la Unión Europea: estudio integral de sus cláusulas y efectos. Buenos Aires / Berlín, CLACSO – Fundación Rosa Luxemburgo – Greens/EFA

Jefatura de Gabinete de Ministros, Provincia de Buenos Aires (2020) Acuerdo Mercosur-Unión Europea: Análisis para la provincia de Buenos Aires, La Plata

LSE (2020) Sustainability Impact Assessment in Support of the Association Agreement Negotiations between the European Union and Mercosur, Londres, London School of Economics

Mondino, L. y Rampinini, A (2019) Acuerdo MERCOSUR- Unión Europea. Inter-regionalismo del siglo XXI. Buenos Aires, CESO

Paikin, D, Porcelli, E y Mary, S. (2020) Visibilizando los números. Abriendo debates. Estudio de impacto del Acuerdo MERCOSUR-Unión Europea en base al informe de la London School of Eonomics. Buenos Aires, CEAP-FSOC/UBA

Rosemberg, R. (2019) “MERCOSUR-Unión Europea: Una buena noticia con impactos inciertos”, en Análisis Carolina N° 28, Madrid, Fundación Carolina